前稿では、コロナ禍でのEC需要の拡大に伴い、物流施設の建築が増加していることをお話ししました。

本稿では、2023年以降の物流不動産市況と求められる役割について、需要(テナント企業)と供給(ディベロッパー)の2つの視点から考察します。

テナント企業の視点から見る物流不動産

まずは、テナント企業の視点から物流不動産を考えます。

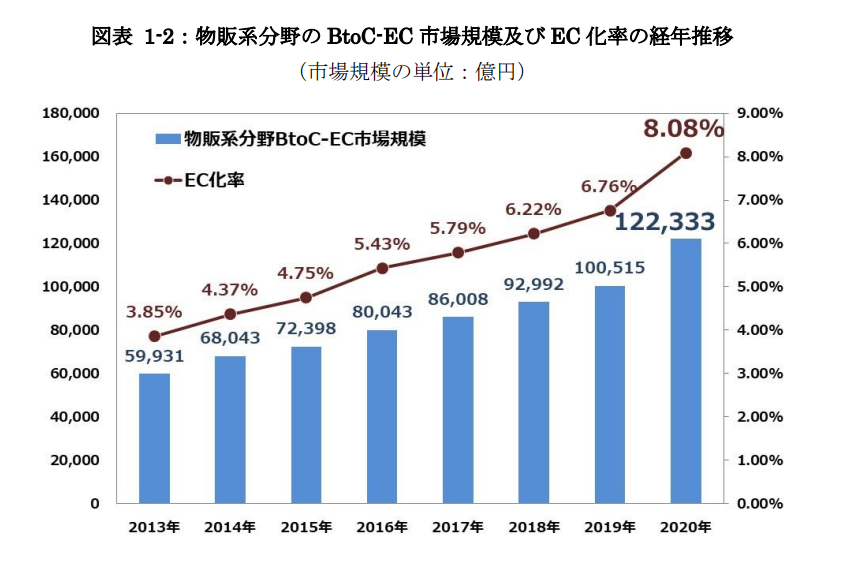

2021年の総務省統計局の家計消費状況調査によると、二人以上の世帯におけるECを利用した世帯の割合は52.7%でした。50%を超えたのは2002年の調査開始以来初で、EC利用者が増加していることがうかがえます。中でも食料品の購入額は大きく、外出自粛の影響によりECを利用して食料品を買う傾向が強まっていると考えられます。

翌日配送や送料無料など、配送面での付加価値に魅力を感じてECを利用する消費者も多く、ラストワンマイル強化のために消費地近くに物流拠点を構えるなどの戦略は、売上促進の武器になるでしょう。

また、2024年問題に備えた中継地点を確保し、配送距離の削減を検討することなども重要な事項となります。

テナント企業としては、あらゆる観点から物流の最適立地を選定することがポイントとなってきます。

ディベロッパー視点で見る物流不動産

次に、ディベロッパー側の視点から物流不動産を考えます。

先に述べたように、ラストワンマイル強化や2024年問題の対策をする企業が増加するほど、物流不動産の需要は増加します。

また、大型物流施設は新型コロナウイルス拡大などイレギュラーな事態が起こった時でも安定的な成長が見込めることから、魅力度の高いビジネスモデルです。

しかし、一見好調な市場に思えますが、近年は大量供給により需給バランスが緩和し、空室率が上昇傾向にあります。さらに、建設コストの高騰に伴い、賃料も上昇傾向にあります。

以前は倉庫の竣工前に満床になるというケースも多くありましたが、近年は借り手がつかず一定期間賃料を無料にする「フリーレント」で実質的に値下げをしてなんとか契約につなげるケースも増えてきています。

ラストワンマイルの強化や2024年問題に備えた在庫最適化などの新たなニーズが増える一方で、市場のレッドオーシャン化による供給過剰、建設コストの高騰など厳しい要素も多くなっています。

ディベロッパーとしては、他社との差別化を図り、自社の強みを活かした戦略を立てることが重要になりそうです。

この3年間、新型コロナウイルスの流行により、消費者の行動や物流施設に求められる役割は大きく変わりました。今年の5月からは新型コロナウイルスの位置づけが5類へ移行となり、市場もさらに変化するでしょう。

変化の激しいこの時代の経営戦略において、物流効率化施策への取り組みはますます必要不可欠なものになると思います。その施策の一つとして、物流不動産の新たな在り方を模索し続けることが重要になるのではないでしょうか。

(文責:益田 善綱)

【参考資料】

総務省統計局:家計消費状況調査2021年インターネットを利用した支出の状況 (stat.go.jp)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

(ロジ・ソリューション(株) メールマガジン/ばんばん通信第503号 2023年5月2日)

★掲載された記事の内容を許可なく転載することはご遠慮ください。

ロジ・ソリューションでは、物流不動産に関する様々な支援させていただいております。

何かお困りのことがありましたらぜひお声掛けください。