環境会計が注目されている

08年のリーマンショック後、100年に一度の大不況と叫ばれ消費が冷え込む中、これまで好調な伸びを見せていた日本の自動車業界にも大不況は影を落としており、日本国内の自動車販売数が落ち込んでいます。しかしその中にあって、ハイブリッドカーは爆発的なヒットを記録しているそうです。

ハイブリッドカーは、家計にやさしい低燃費ということもありますが、もうひとつ環境にやさしいという特徴を持っています。今、環境問題は大変注目されているため、その二つの要素がヒットにつながったのでは無いでしょうか。

企業活動に目を向けますと、改正省エネ法の施行など企業を取り巻く環境問題も注目されています。今回はこの環境を定量的に捉える『環境会計』についてです。

この『環境会計』という言葉はまだあまり知られていないのではないかと思いますが、一部の企業では、すでに導入されています。今回はQ&A方式で紐解いていきます。

Q&A

Q1. 環境会計って何ですか?

A1. 経営と環境を結びつけるツールの1つで、企業などの活動による環境への影響を、自らが定量的に測定・記録・計算・管理(公開)する仕組みです。

1990年代以降、社会から企業に対する環境負荷の低減や環境保全活動の実施へのニーズが高まっています。現在、多くの企業が『環境』をテーマに取り組んでおり、WEB-SITEにおいても『環境』がトピックの1つに取り挙げています。

しかし、各企業では自らの環境保全活動にどれくらいのコストがかかっており、どのような分野でどれくらいの効果を挙げているのか、また自らの業務がどれくらいの環境負荷をかけていて、何をすればどれくらい削減できるのかは、把握できているでしょうか? 経営判断する際に、環境に関する数値を把握できず、主観的な判断にはなっていないでしょうか?

環境会計はこれら『環境保全HOW MUCH?』という定量的な疑問に答え、ビジネスと環境を両立させる企業が『環境についての経営判断する際のサポート』となるものです。

なお、各省庁の定義は以下の通りです。

環境省

環境会計とは、企業等が、持続可能な発展を目指して、社会との良好な関係を保ちつつ、環境保全への取組を効率的かつ効果的に推進していくことを目的として、事業活動における環境保全のためのコストとその活動により得られた効果を認識し、可能な限り定量的(貨幣単位又は物量単位)に測定し伝達する仕組みです。

経済産業省

環境保全活動と経済活動を結びつけるのもで、企業の環境保全情報をステークホルダーに開示する機能(外部環境会計)と、これらに関連する経済情報から企業の意思決定に有益な機能(環境管理会計)を有しています。

Q2. 環境会計にはどのような方法があるのですか?

A2. 環境管理会計と外部環境会計があり、それぞれに方法があります。

経済産業省の定義にもありますが、企業会計に内部会計(管理会計)と外部会計(財務会計)があるように、環境会計にも環境管理会計(内部環境会計)と外部環境会計があります。

環境管理会計は各企業の意思決定や管理業務の遂行のために、それぞれの業務や目的に従い、内部管理に利用されるもので、公開が目的ではありません。そのため、標準的なフォーマットが必要とされず、自らのニーズに沿った手法によって運用されます。

環境管理会計は様々な手法がありますが、その中でもISO14000シリーズとして発行する準備をしている『マテリアルフローコスト会計(Material Flow Cost Accounting; MFCA)』が注目を集めています。

一方、外部環境会計は、外部への情報開示を目的にした環境会計です。投資家などの第三者に対して環境会計を公開することで、第三者による企業評価の手段としての役割が期待されます。

また、第三者が各企業の環境保全活動を評価するために、標準的なフォーマットが求められています。現在、国内で環境会計を公開している企業の中では、環境省が提示している『環境会計ガイドライン』に基づく環境会計を公開している企業が88%と大半を占めています。そのため環境会計ガイドラインが国内の外部環境会計の標準ルールとして一定の役割を果たしているものと考えられます。

Q3. MFCAとはどのような手法なのですか?

A3. 『負の製品』に注目し、製造のムダを明らかにする手法です。

例として、10kgの原材料を10,000円で仕入れ、10,000円の加工費をかけると、8kgの製品が完成するケースを考えます。

従来の原価計算であれば、8kgで20,000円の製品1つが作られます。従来の原価計算の目的は1つの商品を製造するのにかかるコストの算出ですので、『負の製品』を『製造上コスト』に含めて換算します。原料費・加工費のみが、見えている数値(科目)だからです。

図1 従来の原価会計の考え方

参照:國部他『環境経営・会計』(2007)

一方、MFCAでは従来の原価会計では見ていなかった『負の製品』に注目します。

先の例では廃棄物等で原材料10kgのうち2kgが製品化されず、負の製品となっています。負の製品にかかるコストは、負の製品となった物量(2kg)が全原材料(10kg)に占める割合(2割)を、原料費と加工費の合計(20,000円)に掛け合わせた金額(4,000円)と考えます。

図2 MFCAの考え方

参照:國部他『環境経営・会計』(2007)

MFCAの目的は負の製品によるロスを削減することによって『資源生産性』を高めることです。『負の製品』の削減は環境負荷の削減に結び付き、環境とビジネスを繋ぐツールと考えられ、推進されています。

Q4. 環境会計ガイドラインとはどのような手法なのですか?

A4. 公開用のフォーマットに従い、「環境保全コスト(貨幣単位)」、「環境保全効果 (物量単位)」、「環境保全対策に伴う経済効果(貨幣単位)」を算出する手法です。

環境会計ガイドラインでは、企業の環境保全活動に関する財務パフォーマンスとして『環境保全コスト』と『環境保全対策に伴う経済効果』を貨幣単位で経済効果を算出し、環境パフォーマンスとして『環境保全効果』を物量単位で環境への影響を算出します。

図3 環境会計の全体像

出所:環境会計ガイドライン[2005] 2頁

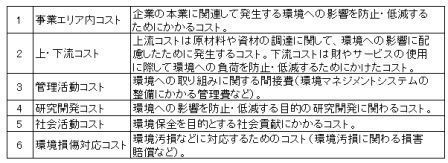

環境保全コストとは、環境保全を目的とした投資額及び費用額のことで、その内容は以下の6つの項目に分類し、公開されます。

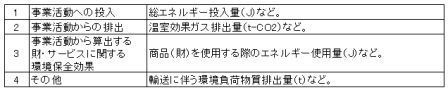

環境保全効果とは、環境保全活動によって環境への影響がどの程度低減できたかを物量単位(トンやジュール)で測定するもので、企業活動による環境負荷量の当期と前期の差を以下の4つの項目に分類し、公開します。

環境保全対策に伴う経済効果とは、環境保全活動の結果として生じる企業利益のことで、収益と費用節減の2項目で構成されます。

なお、環境会計ガイドラインの詳細については別途、環境省の『環境会計ガイドライン2005年度版』などをご参照下さい。

Q5. なぜ3PLと物流コンサルティングのロジ・ソリューションが環境会計なのですか?

A5. ロジ・ソリューションは、物流の視点から環境会計をより良くするお手伝いができる会社です。

これまでも物流と環境についてはお伝えしていますが、ロジ・ソリューションは物流の視点から環境保全にアプローチするノウハウを持っております。

例えば、モーダル・シフトの実施は、環境会計ガイドラインの「環境保全効果」の「その他」と、「環境保全対策に伴う経済効果」の「収益」に影響を与えます。

ロジ・ソリューションは環境対応を進めたいと考える企業と一緒に環境について物流面から考えて行きたいと思っています。

(文責:コンサルティング事業部・第2グループ 松室)

【参考資料】

環境省[2005]「環境会計ガイドライン2005年度版」

https://www.env.go.jp/policy/kaikei/guide2005.html

(最終閲覧日: 2009年6月19日)

環境省[2005]「環境会計の現状と課題(平成16年3月)」https://www.env.go.jp/policy/kaikei/kadai/mat00.pdf

(最終閲覧日: 2009年6月19日)

環境省[2007]「環境にやさしい企業行動調査結果平成19年度版」

https://www.env.go.jp/policy/j-hiroba/kigyo/h19/00.pdf

(最終閲覧日: 2009年6月19日)

経済産業省 産業技術環境局 環境政策課環境調和産業推進室https://www.meti.go.jp/policy/eco_business/index.html

(最終閲覧日: 2009年6月30日)

國部克彦、伊坪徳宏、水口剛 (2007) 『環境経営・会計』有斐閣

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★掲載された記事の内容を許可なく転載することはご遠慮ください。

ロジ・ソリューションでは、物流に関するいろいろなご支援をさせていただいております。何かお困りのことがありましたらぜひお声掛けください。(お問い合せはこちら)