流現場においても問題解決に向けて何よりも「現状把握」が大切です。このことから今回は物流効率化に向け、第一歩目にあたる現状の問題点を可視化するための1つの手法として、また、定量的な現状認識を行う有効な手法として「物流ABC」を正しく理解して頂きたいとの思いから「物流ABC」について紹介をさせて頂きます。

はじめに

物流ABCのABCとは「Activity-Based Costing」の略で、日本語で「活動基準原価計算」と訳されます。つまり物流に関わる活動基準原価計算を把握することにより、コストを発生させる作業単位でその発生原価を把握しようとするものです。

また物流量単位だけでなく、活動別で考えることにより、物流業務の適正な評価や、SCM(Supply Chain Management)最適のためのコスト評価を実施することが可能となるため、是非皆さんも理解を深め、自部門に当てはめて計算を行い定量化された数値を確認してみて下さい。

物流ABCの概念

物流ABCは、コストを単に会計処理の費目ではなく、もう少し細かい仕事の単位(アクティビティ)に分解し、商品や顧客・仕事の方法ごとに見て、どこでどれだけのコストが発生しているか、発生のメカニズムを把握するための有効な手法です。

包括的なコスト管理では改善ポイントがなかなか見つけ出しにくく、このような分解を行うことで採算管理にも有効な手立てを考えることができます。

物流ABCは、なぜ物流コストが上昇しているのか、実績コストを作業方法・場所(スペース)・所要時間・要員数・条件(環境温度等)細かな作業単位(アクティビティ)ごとの実績処理量(1ケース当たりの包装費、ピッキングコスト)で割り返して決め、需要ニーズにより物流コストがどのように発生しているのか、また顧客ごとの物流サービス水準の違いや、商品・作業条件等による物流コストの内訳を理解することで、業務運用方法改善の手掛かりを発見することができるようになります。

物流ABC算定の流れ

では、実際に物流ABCを実施するに当り、どのようなデータをどのように収集・活用したらよいのでしょうか。ここでは物流ABC算定の手順について説明します。

<物流ABC算定の手順>

手順1 ABC算定の目的を明確にする

目的によって、分析調査対象・アクティビティの分類・分析の精度・分析方法・その為の時間の掛け方等が変わってきます。まずはABC算定の目的(ねらい)を明確にしましょう。

(例)物流センター内におけるA社の作業効率化の余地をコストで把握したい

出荷作業の標準原価を掴み、複数ある物流施設でベンチマークにしたい等

手順2 アクティビティを設定する

次に、物流施設内における物流活動をアクティビティとして設定していきます。

ここで注意すべき点として、以下の3点があります。(図1参照)

①アクティビティは定常的に行う活動であること

②またその設定レベルはあまり細かくしすぎずその作業イメージが限定できるレベルであること

③アクティビティの定義を他関係者と共通認識を持つ(文章化する)こと

※アクティビティの適切な設定レベルの目安として『物流ABC準拠による物流コスト算定・効率化マニュアル(中小企業庁)』の中の「アクティビティ選択肢」を参考にしてみて下さい。

図1 アクティビティ設定例

| アクティビティ | 定義 |

|---|---|

| ケース荷受け・検品 | ケース品を取り降ろし、検品・仮置きする |

| フォークリフト格納 | 入荷品をフォークリフトで保管場所へ移動し格納する |

| ラック保管 | ラックに保管する |

| ピッキング準備 | ピッキングリストの仕分け、コンテナ組み立て時のピッキング事前準備作業を行う |

| ピースピッキング | ピース単位でピッキングし、コンテナ等に入れて次工程に送る |

| 小分け値付け | ケース内の商品を出して発注ロット分ずつ袋詰めし、袋に値札シールを貼る |

| 配送伝票作成 | 配送伝票を作成する |

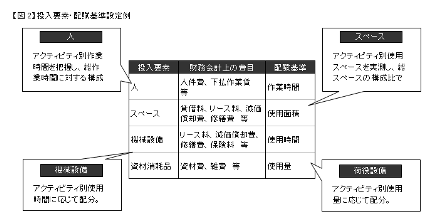

手順3 投入要素別コストを把握する

投入要素とは、算定対象の倉庫で物流活動を行う為に投入している全ての要素をさします。経理データ等を基に投入要素別のコストを集計します。(図2参照)

手順4 アクティビティ別配賦基準を把握する

投入要素別コストが把握されたら、これをアクティビティ毎に配賦していきます。

(1)投入要素の配賦基準

アクティビティ毎の配賦基準は、人であれば作業時間、スペースであれば使用面積、機械設備であれば使用時間、資材消耗品であれば使用量となります。(図2参照)

(2)アクティビティ別使用量の調査

アクティビティ別使用量は調査を行って把握することになりますが、「人」以外の投入要素の実態把握はほとんど手間が掛かりません。「スペース」ある程度決まった使い方をされていますし、「機械設備」や「資材消耗品」は1つか2つかのアクティビティにしか使用されていない場合が多いためです。正確な調査を要するのは「人の作業時間」のみです。(図2参照)

※ 「人の作業時間」の調査方法

調査方法は、連続観測調査やビデオ撮影による時間測定、作業日報等を使って作業者に申告させる方法等がありますが、ABC算定の目的やアクティビティの設定レベル、調査に投入できる勢力等で使い分ける必要があります。

手順5 アクティビティ原価を算定する

手順3・4で求めたアクティビティ別投入要素別コストを合計することで「アクティビティ原価」が求められます。

手順6 アクティビティ別処理量を把握する

(1)処理量(単位)の設定

処理量はアクティビティ毎に異なり、アクティビティ毎に何を処理量(単位)にするか決定する必要があります。ここで大切なのは「このアクティビティのコストは何に最も比例して増減するか」ということです。最もよく比例するものを処理量とします。(図3参照)

(2)処理量の調査

処理量は作業時間と同様に、現場調査を行う必要があります。情報システムで把握できるものは調査は不要ですが、把握出来なければ伝票から集計したり、実測する必要があります。(図3参照)

【図3】処理量設定例

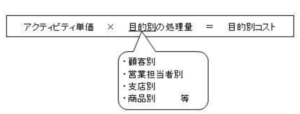

手順7 アクティビティ単価を算定する

アクティビティ原価・処理量を算定したら、アクティビティ単価を算出します。アクティビティ単価の算出方法は下記の通りです。

【図4】アクティビティ単価算定例

手順8 目的別コストを算定する

アクティビティ単価を算定したら、手順1の目的に沿って目的別コストを把握する。

物流ABCから見えること

物流ABCの概念、算定手順が分かったところで、実際に物流ABCを活用してどのような事が見えるでしょうか。ここでは、センター改善から、収支管理、責任の範囲までを説明します。

物流センターの改善ポイントの発見

物流ABCは、活動(アクティビティ)単位でコストを算出する為、活動別コストと、1処理量当たりのコストが把握出来ます。改善ポイントとしては、比率の大きな活動に着目し、詳細に調べれば、ムダの可視化が可能になります。

その後の動きとしては、ムダを無くす改善策を検討し、PDCAサイクルを回していく流れになります。

顧客別の収支管理

顧客別の収支管理は物流事業者にとっては、とても重要な事です。物流ABCは顧客別、活動別のコスト、単価管理が可能であり、そこから見える事は、顧客別の採算が判断出来る、活動別のコストが顧客別に横並び出来る、物流事業者にとっての標準的な物流サービスが判明する等があります。

責任部署の明確化

物流ABCでは良くいわれている事ですが、物流コスト上昇の責任部署を明確にする事が出来ます。物流コストは、下記の数式で表すことが出来ます。

『 物流コスト 』=『 単価 』×『 処理量 』

責任部署は、単価の部分については、作業の効率、作業方法という意味合いから物流部門の責任といえます。一方、処理量については、処理量の設定、物流頻度、付帯作業など物流の発生源である、営業部門(生産・仕入含む)の責任といえます。

このように物流ABCを用いることにより、物流コスト上昇の責任部署を明確にし、また物流コスト低減の為にどの部署がどのようなことをすれば良いのかを明確にすることが出来るようになります。

まとめ

前述で説明した物流ABCで把握した「物流活動別コストの合計」と「包括的なコスト管理によるコストの合計」が一致しないことが多々見受けられます。この一番の原因は「間接業務コスト」の取り扱いが漏れているために起こります。この点は皆さんも十分注意して頂く必要があるかと思います。また逆にこの間接業務コストが物流活動別コストに比べて大きな比率であれば、この間接業務部分の効率化を検討する必要も出てくるのではないでしょうか。

文中にも記しましたが、あまり細かいアクティビティを設定せずに是非、一度自部門で物流ABCによる数値を確認してみて下さい。これまで見えなかった何かが必ず見えてくると思います。

(文責:LS3/伊崎、新立、浜野、鍋田、高田、北村、福田、岩本)

【参考資料】

中小企業庁 『増補版物流ABC準拠による物流コスト算定・効率化マニュアル』

https://www.chusho.meti.go.jp/shogyo/shogyo/2004/040524butu_abc_zouho.htm

重田 靖男、内田 明美子『物流管理』(2005)学校法人 産業能率大学

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★掲載された記事の内容を許可なく転載することはご遠慮ください。

ロジ・ソリューションでは、物流に関するいろいろなご支援をさせていただいております。何かお困りのことがありましたらぜひお声掛けください。(お問い合せはこちら)