※前編はこちら

損益分岐点のコントロールによる収益性改善の方向性

収益構造の分類

収益性改善のテーマや着手順を具体化する上で、改善対象の特徴を理解しておく必要があります。収益構造は変動費型と固定費型に大別でき、どちらも収益性改善の方向性や単価差による経常損益への影響度も同じであるものの、数量差が経常損益にもたらす影響には大きな違いがあるからです。

このため、収益性改善のテーマやコントロール対象が同じであっても、具体的な施策内容や着手順に違いが生じます。同時に、得られた成果が改善努力によるものなのか、単に販売量の増減によって改善努力する事なく生み出されたものなのかを、分けて管理する必要があります。

変動費型、固定費型の特徴

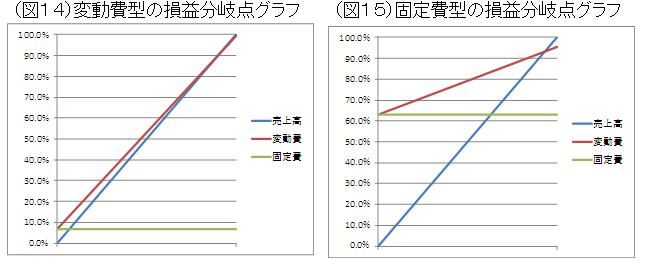

(図12)は、ある物流事業者の傭車主体の輸送部門の変動損益計算書で、(図13)は同じ事業者が自社運営しているある倉庫部門の変動損益計算書です。

先ほどと同じように、売上高増減の要因を全て数量増減として考え、売上高の変化による営業利益への影響を求めています。

売上高を数量で10%増加させた場合の営業利益への影響が、(図12)の変動費型では112.5%増に対し、(図13)の固定費型では150%増になっています。

この物流事業者では主力荷主から不信感を持って見られていました。これは、運賃や倉庫料の契約単価の変更がないにも拘らず、主力荷主の生産量、販売量の多少のフレが、営業利益の大きな振幅になるため、何か経理的な操作をしているのではないかとの疑念を持たれていました。特に倉庫部門では、物流事業者からの収益構造に関する説明も不十分なため不信感も一層膨らんだようです。

このため、主力荷主の生産量、販売量の年間予算と物流事業者の売上高の関係、物流事業者の売上高と営業利益との関係、物流事業者の経理処理の適格性の再確認の順に関係性を解きほぐし、主力荷主の信頼を取り戻す支援をした事例もあります。

この物流事業者の変動損益計算書を損益分岐点グラフで示すと、(図14)(図15)になります。

このような変動費型、固定費型の特徴は、(図16)のようになります。

(図16)

_4.jpg)

まとめ

収益性改善の取組テーマにはさまざまなテーマがあります。しかしながら、改善実行する人的資源や期間には当然ながら限界があります。

このため、収益性改善への貢献度と実現性が高い取組テーマを選択すると共に、成果を上げる活動に集中する推進体制とマネジメントの準備が重要になります。収益性改善を急ぐあまりに、気づいた順にテーマ割り付けして活動に着手した場合や、十分な推進体制とマネジメントの準備なく活動に着手した場合には、テーマ間の関連性がなく人的資源や時間の投入がネックとなり、活動そのものが進まなくなるケースも見られます。

この意味で、先ず損益分岐点を使った現状把握により、先に必要なのは、収益構造の変革による収益性改善が必要なのか、販売数量の増加による収益拡大が必要なのかを分けて考える必要があります。

次に、損益分岐点売上高のコントロールで収益構造変革を図る方向性を選択した場合には、限界利益率の引き上げと固定費の引き下げの2つの方向性に大別される事から、どちらかに絞るのか、どちらにも同時に取り組むのかを選択する必要があります。

さらに、限界利益率の引き上げには、販売単価の引き上げと変動費単価(契約単価と実績平均単価)の引き下げの方向性がある事から、再度、選択が必要です。

例えば、新聞でよく見られる原材料費高騰の価格転嫁で販売価格の引き上げをはかる事や、会社全体の集中購買化により購入単価の引き下げをはかる動きは、限界利益率の引き上げに向けた施策例です。

また、固定費の引き下げには、固定費単価(契約単価と実績平均単価)と発生量の引き下げの2つの方向性があります。

例えば、事務所賃借スペースの返却、より安価な事務所物件への引っ越し、事務所で使う固定電話契約数の見直し、業務の効率化と簡素化による要員数の見直しなどの施策による費用の圧縮があります。

変動費単価、固定費単価とも、先ずは契約単価の見直し可能性を評価して変更の余地があるなら、折衝する事をお勧めします。ある程度短期間に確実な効果を出す事ができるからです。

契約単価の見直し可能性が低い場合は、発生量の見直しをはかる事になります。この場合の発生量は、変動費、固定費とも現行業務活動の結果として発生量が決定される事から、業務活動の内容を見直す事になります。この見直しには、発生量決定の業務基準の問題なのか、業務プロセスの問題なのかを分けて考える必要があります。どちらにも問題があるケースもある事から注意が必要です。特に、業務担当の部門単独で発生量を決められない場合、問題に気付かないケースもあります。

これらの方向性から、収益性改善の貢献度、発生コストのコントロールの対象と変革方法、実行の難易度と実現性を見通して具体的な改善テーマにブレークダウンして絞る必要があります。

その上で、改善活動全体での損益分岐点売上高の変化や改善成果額、活動期間を再確認し、活動テーマの難易度とテーマ間の関連性を検証してから、活動推進に必要な人的資源、推進体制、マネジメントの準備を図る必要があります。

これからの収益性改善活動への入り口として、対象とした事業や部門の限界利益率(変動利益率)と固定費を明らかにし、損益分岐点売上高を求めて今の位置づけの確認を行ってみる事をお勧めします。

また、特に物流費の場合には社外の接点が多い上、物流量決定に営業部門、生産部門、物流部門、IT部門、物流事業者などが複雑に関与するため、複雑性が高い特徴があります。このため、物流量の発生をコントロールする要素が多岐にわたる上、改善活動の推進体制が関係各部門から構成される事になり、高度な活動マネジメントが必要です。

このような物流費効率化活動には、問題定義をもとに対象組織の特徴を踏まえた活動企画を進め、全体構想を予め明らかにして関係部門を巻き込む活動が、活動の不確実性を防止し効率的な推進に有効です。

物流費に関するコントロールをお考えの場合には、是非、ご相談下さい。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★掲載された記事の内容を許可なく転載することはご遠慮ください。

ロジ・ソリューションでは、物流に関するいろいろなご支援をさせていただいております。

何かお困りのことがありましたらぜひお声掛けください。(お問い合せはこちら)