輸入業務を行う上で欠かせないのが、関税の計算の基礎となる「課税価格」の正しい理解です。通関実務において、単に仕入書(インボイス)の記載金額をそのまま税関に申告すればよいと誤認されるケースが散見されます。しかし、実際の取引条件や金銭の授受の実態によっては、インボイス価格にさまざまな費用を加算あるいは控除し、適正な課税価格を算出しなければなりません。この算定を誤ると関税の過少申告となり、後に税関から過少申告加算税などのペナルティを科されるリスクがあります。

本記事では、輸入申告において関税額を左右する極めて重要な関税評価について解説いたします。

課税価格とは

関税は、輸入貨物の価格または数量を課税標準として課されます。日本における課税価格は原則として「CIF価格(運賃・保険料込み条件)」とされています。また、恣意的な価格や架空の価格による申告を排除するため、WTO(世界貿易機関)の「関税評価協定」に準拠したルールが関税定率法などで規定されています。

原則的決定方法と現実支払価格

課税価格の決定は、輸入取引によって貨物が「現実にいくらで取引されたか」に基づいて行われ、これを原則的決定方法といいます。計算のベースとなるのは、買手が売手に対し、または売手のために、輸入取引をする目的で現実に支払った、あるいは支払うべき総額である現実支払価格です。ここで注意すべきは、仕入書(インボイス)に記載された「形式的な代金」が、そのまま現実支払価格になるとは限らないという点です。

例えば、買手が売手の債務を肩代わりして第三者に支払った額(肩代わり弁済)や、過去の違約金などと相殺して仕入書価格が減額されている場合は、それらの額を加算したものが真の現実支払価格となります。一方、輸入港到着後の国内運賃や据付費用、日本の関税、延払条件付取引における延払金利などは、それらの額を明らかにできる場合には現実支払価格から控除することができます。

見落としがちな加算要素

輸入取引の条件によっては、課税価格の対象とすべき費用が現実支払価格に含まれていないことがあります。その場合は、輸入貨物の実質的な価値を正しく申告するため、不足している費用分を別途加算しなければなりません。主な加算要素には以下のものがあります。

- 輸入港までの運賃など:輸入貨物が日本の輸入港に到着するまでの運送に要する運賃や保険料、その他関連費用。

- 買手負担の手数料と容器・包装費用:買付手数料を除く仲介料などの各種手数料、輸入貨物の通常の容器代、および包装に要する費用(人件費や材料費含む)。

- 買手により提供された物品や役務:買手が無償または値引きで提供した材料・部分品、生産に使用された金型や工具、生産過程で消費された物品、および日本国外で開発されたデザインや技術などの役務の費用。

- 特許権などの使用に伴う対価:輸入取引をするために買手が直接または間接に支払う特許権や商標権などのロイヤルティ。

- 売手帰属収益:買手による輸入貨物の処分・使用による収益のうち、直接または間接に売手に帰属する額。

課税価格決定の具体例

例えば、日本の商社であるA社が、海外の材木メーカーであるB社から、カンナ材を40フィートコンテナで輸入したケースを想定します。建値はCIFですが、インボイス価格には運賃・保険料のほか、今回は輸入港到着後のTHC(ターミナル・ハンドリング・チャージ)も含まれています。インボイスには250万円と書かれており、担当者は「これが申告価格である」と認識していました。しかし、実際には次のような加算・控除費用が存在していました。

加算費用

前回取引時の不良品に伴う相殺分(B社からの返金分が今回の代金から差し引かれている):10万円

今回輸入する貨物の「本来の価格」は260万円です。しかし、前回の不良品分(10万円)と相殺されたことで、インボイス上の請求額は250万円になっています。関税はあくまでも「今回輸入する貨物そのものの価値」に対して課されるため、相殺された10万円を足し戻す必要があります。

燃料サーチャージ(船会社からのアライバル・ノーティスなどにより、輸入地側で別途請求され、A社が負担している): 10万円

CIF条件は原則として売主が日本までの運賃と保険料を負担する条件ですが、実務上、燃料高騰に伴うサーチャージがアライバル・ノーティスを通じて別途請求されるケースが多々あります。こうした輸入港に到着するまでの運送に関連する費用がインボイス価格に含まれていない場合には、加算要素として課税価格に含める必要があります。

控除費用(※金額が明確に確認できる場合)

インボイス価格250万円の中に含まれている、輸入港到着後のTHC: 5万円

課税価格はあくまでも輸入貨物が日本の輸入港に到着するまでの価格を基準とするため、日本国内での荷役にかかる費用まで含める必要はありません。

これらを踏まえた実際の課税価格

250万円(インボイス価格)+20万円(加算費用)-5万円(控除費用)=265万円

インボイス記載の250万円をそのまま申告していたら、相殺分や燃料代の見落としで過少申告のリスクがあるだけでなく、控除できるはずのTHCを差し引き忘れて、関税を余分に払ってしまうところでした。このように、課税価格は「インボイス価格=申告価格」ではなく、実際にどのような費用のやり取りがあったか、またその費用が「輸入港到着前(加算する)のものか・到着後(控除できる)のものか」によって大きく変わります。

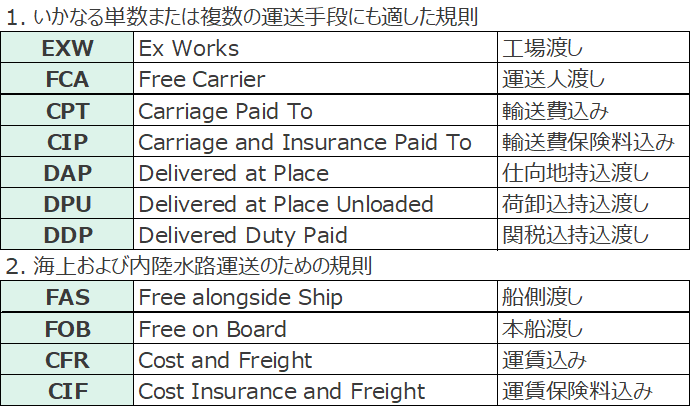

インコタームズ(Incoterms:貿易取引条件)との関係

実際の輸入取引においては、インコタームズ※と呼ばれる貿易取引条件が頻繁に用いられます。例えば、「FOB」で輸入した場合、現実支払価格には積み地の港から日本の輸入港までの海上運賃や保険料が含まれていないため、これらを加算要素として加味し、課税価格を計算する必要があります。

※インコタームズとは:国際商業会議所(ICC)が制定した貿易取引条件とその解釈に関する国際規則のこと。売主・買主間の費用やリスクの負担区分を明確に定義し、国ごとの商慣習の違いによるトラブルを防止する目的で制定されました。

最後に

輸入通関での適正な申告は、コンプライアンスの観点から見ても極めて重要です。本記事を契機として、貴社の輸入取引において「インボイス価格以外の費用負担」が申告から漏れていないか、今一度ご点検いただくことをお勧めいたします。正確な知識に基づいた手続きを徹底し、より安全で確実な貿易実務を実現してまいりましょう。

(文責:帷子)

(参考)

TAC株式会社編著(2024)『2024年度版 通関士スピードテキスト』TAC出版

インコタームズ2020 | 貿易・投資相談Q&A – 国・地域別に見る – ジェトロ

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★掲載された記事の内容を許可なく転載することはご遠慮ください。

ロジ・ソリューションでは、物流に関するいろいろなご支援をさせていただいております。何かお困りのことがありましたらぜひお声掛けください。(お問い合わせはこちら)

(ロジ・ソリューション(株) メールマガジン/ばんばん通信第600号 2026年4月15日)