物流業界では大型再編が続いています。この1年を振り返ると、業界地図を塗り替えるようなニュースが次々に発表されました。今回は、過熱しているといっても過言ではない物流業界のM&A(Mergers and Acquisitions)に着目して、今後の展開を考察します。

この1年、どんな事例があったか?

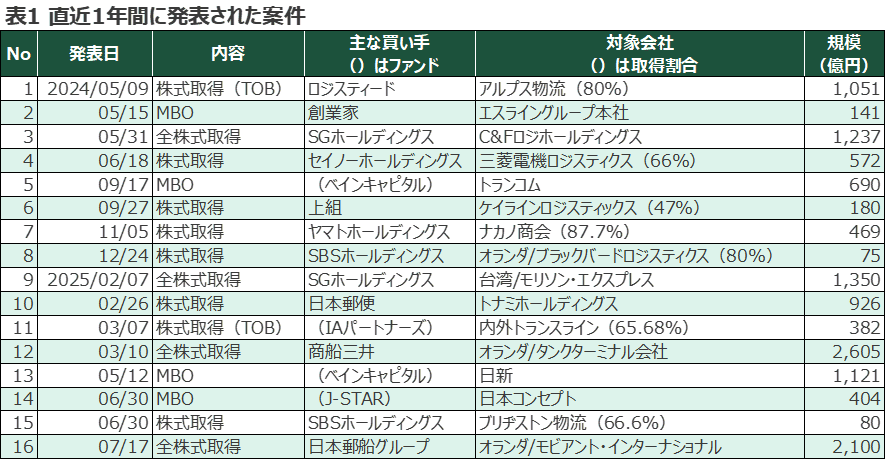

筆者が特に注目したのは、セイノーホールディングスによる三菱電機ロジスティクス(現:MDロジス)の買収です。2024年6月に発表され、2024年10月1日付でグループインしました。

大手電機メーカーの物流子会社の中で、最後まで外部へ売却されていなかったのが三菱電機ロジスティクスでした。東芝やPanasonicなどの他の電機メーカーは2020年までにSBSホールディングスや日本通運といった大手物流企業への売却を完了しており、三菱電機の動向に注目していた方にとっては「ついに!」と、思われたのではないでしょうか。

セイノーホールディングスは2024年6月19日のパートナーシップ戦略説明会の中で、「三菱電機ロジスティクスを国内と海外を結ぶロジスティクス事業における中核会社として成長させるべくエレクトロニクス領域を皮切りに連携を深めていく」としています。三菱電機ロジスティクスの高い物流技術を最大限活用し、特積み事業とは別の新たな事業柱を成長させていく方針が読み取れます。

また、上場している大手物流企業への株式公開買い付け(TOB:Take Over Bid)も活発でした。

記憶に新しいのは、C&Fロジホールディングスを巡る攻防です。最初に買収を提案したAZ-COM丸和ホールディングスに対し、SGホールディングスが対抗TOBを実施。最終的にはSGホールディングスが競り勝ち、TOB価格は情報開示前の2,041円から二倍以上となる5,640円になりました。SGホールディングスへグループインした後は、2025年4月には連結子会社だった名糖運輸を存続会社とした吸収合併が実施され、着々と買収後の統合プロセス(PMI:Post Merger Integration)が進んでいるものと思われます。

同月、SG佐川ベトナムと名糖運輸傘下のメイトウベトナムがベトナムの低温混載輸送で提携することが発表され、早速のシナジー効果が発揮されているようです。

表1に、筆者が気になった案件をリストアップしました。これらの大型案件から見えてくるのは、物流業界が今、まさに変革の時を迎えているという事実です。では、なぜ今これほどまでに再編が過熱しているのでしょうか。その背景にある要因を考えてみました。

なぜ今、再編が過熱しているのか?

買い手の視点1:縮小する国内市場への対応

表1に挙げた案件では、投資ファンドを除くとほとんどの買い手は物流企業です。その上でまず、買い手目線に立ってみると、国内の物流市場が縮小していることが最も影響のある要因であると考えています。人口減少に伴って日本全体の物量が減少傾向にある厳しい事業環境の中で、物流企業はなにかしらの対策を講じなければ生き残れないからです。

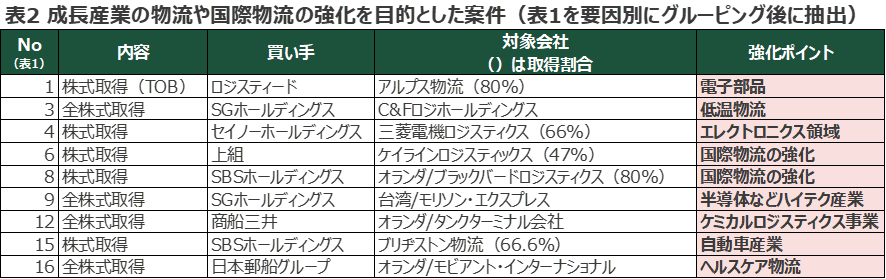

対策の一例が、物量増が見込める成長産業に関する物流の獲得です。表1で該当する案件を表2にまとめました。例えば低温物流は、チルド食品や冷凍食品の需要増加に伴って、今後も成長が見込まれる領域です。一部で高値掴みと言われているC&Fロジホールディングスの買収も、SGホールディングス側には「この機を逃すと、これ以上の低温物流強化の好機はそうそうない」との判断があったのかもしれません。また国内がダメなら海外ということで、国際物流の強化を目指すことも当然対策になります。

他の対策としては、自社の事業における「空白領域」を埋めることです。空白領域とは、特定の地域における輸送網の穴や事業上の弱点を指します。これを補完することで、より総合的なサービスが提供可能になり、より多くの収益が見込めます。この視点では、宅配便などのBtoC物流(個人向け物流)に強い企業がBtoB物流(法人向け物流)の企業を買収する事例が目立ちました。

買い手の視点2:ドライバー不足への対応

加えて、深刻化する労働力不足も再編を後押しするきっかけであると考えています。一部の物流会社からは、「ドライバーの求人を出しても応募が一件もない」という切実な声も聞かれます。この状況が続けば、企業を買収する最大の目的が「ドライバーの確保」というM&A案件が増加する可能性も十分に考えられます。

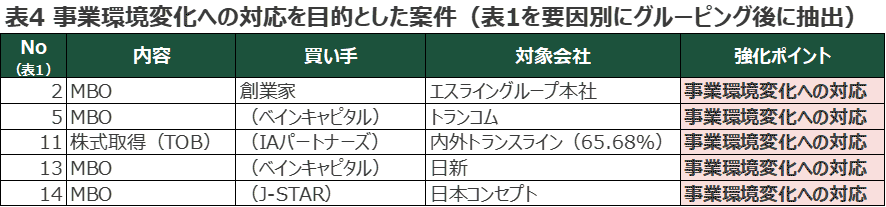

ドライバー不足のような深刻な事業環境の変化に対応するには、迅速な意思決定と中長期的な視点での大胆な投資が不可欠です。そのため、短期的な株主の利益に左右されうる上場をあえて廃止し(MBO:Management Buyout)、経営の自由度を高めることで、ドライバーの待遇改善やDX化といった抜本的な改革を加速させようとする案件が目立ちました。

売り手の視点:事業ポートフォリオの見直しと競争力強化

次に、売り手目線に立ってみても、やはり国内市場の縮小が要因であると見ています。すなわち、より大手の企業と一緒になることで国内市場の縮小に対して対抗できる力を持つことに繋がるということです。

また、売り手の親会社の戦略で売却を選択するケースも考えられます。この場合、事業環境の変化を背景に、事業ポートフォリオを見直す動きが進んでいるためです。三菱電機ロジスティクスに代表される大手電機メーカーの物流子会社売却は、この典型的な例です。本業である製造業に経営資源を集中させるため、ノンコア事業である物流事業を売却し、その資金を本業へのさらなる投資に充てるという戦略です。2000年代以降の物流子会社売却は、この流れに沿った動きと言えます。

ただ話が少しずれますが、この流れとは真逆の事例もあります。すなわち物流の内製化を目的にした再編です。最近の事例としては、2025年7月11日に発表された「AGCによる物流子会社AGCロジスティクスの吸収合併」が挙げられます。物流機能の維持強化が本業の持続性向上には有効であると、AGCは判断したようです。

荷主は、物流を外部委託するか内製化するかという、重要な岐路に立たされていると感じています。

今後の物流業界は?

以上の要因から、現在積極的な再編が起きているのは、「将来の事業環境の変化を見据え、今何かしらの対策を講じなければ今後生き残ることができない」という危機感からくるものだと言えるかと思います。この危機感が解消されない限り、M&Aを中心とした再編は続くと見ています。

直近の事業環境の変化といえば、2025年6月に可決・成立した貨物自動車運送事業法の一部を改正する法律(通称:トラック新法)でしょう。

トラック事業免許を更新制にすることで、基準をクリアできない中小企業には実質的な「淘汰圧」がかかり、結果としては大手へ統合されるという再編が増える可能性が高まっています。

一方でAGCが物流子会社を吸収合併し、物流機能の内製化に踏み切ったように、「再編=売却・統合」だけとは限りません。自社のサプライチェーンを戦略的に取り込むという、“攻め”の選択肢もまた、確かに存在しています。

今求められているのは、「防衛的な再編」ではなく、未来に備えた「戦略的再編」です。自社が今後の市場でどのような立ち位置を取りうるのか、そのためにどのような選択肢を持つべきか。引き続き、業界の動向を注視しながら、自社の構造変革に向けた準備を進めていくことが重要です。

(文責:野澤)

(参考)各社報道資料、IR資料

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★掲載された記事の内容を許可なく転載することはご遠慮ください。

M&Aの実施に際しては、買い手・売り手の両方で対象会社を事前に監査するデューデリジェンスが行なわれることが一般的です。弊社は物流業界に特化したコンサルティング企業として、物流企業のM&Aにおけるビジネス(事業)デューデリジェンスを承っております。お気軽にご相談ください。

(ロジ・ソリューション(株) メールマガジン/ばんばん通信第579号 2025年8月20日)