はじめに

事業活動のコストは、売上高に連動して増減する原材料費、外注費、動力費、燃料費などの変動費と、売上高の変動に関わりなく一定の費用が発生する賃借料、減価償却費、人件費、水道光熱費などの固定費に分けられます。損益分岐点は、売上高が変動費と固定費の合計値と同じになる(売上高=変動費+固定費)ポイントを指します。

_1.jpg)

上記図1の場合、この損益分岐点売上高(年間売上高564百万円)を超えた売上高になると利益が生まれ、逆に損益分岐点売上高を下回る売上高だと損失が生まれます。

この損益分岐点を使うと、利益目標から導かれる売上高目標値や、売上高増減が利益に与える影響度の確認が数値で行えるだけでなく、損益構造変革や事業活動の効率化による利益目標達成の事業計画モデルとして、数値によるシミュレーションやグラフより目で見る確認をしやすくなります。

また一方では、原材料価格や外注費などの変動費の動向が損益に与える影響や、販売価格や販売数量の動向が損益に与える影響なども具体的に把握できます。この意味で、損益分岐点は企業や事業経営全体を対象にした活用だけでなく、子会社や支店単位、部単位などの部門経営にも役立つ便利なツールだと言えます。

当然の事ながら、損益分岐点を求める計算式を理解して算出するだけでは、業務活動の中で行動を起こす事は困難であると言わざるを得ません。なぜなら、現実の収益性にとって損益分岐点の数値に意味があるわけでなく、これからの収益性を高めるために、将来に向けてどんな行動をいかに起こすかが問題だからです。

このため、収益構造の全体像を実務家が理解して業務活動で利用する事で、より的確な業務判断と次なる施策や打ち手の具体化を行いやすくする事を目標に、損益分岐点の求め方と使い方を分かりやすく解説します。

先ずは、この入り口として、損益計算表の読み方についての簡単なおさらいをした上で、損益分岐点の求め方と使い方についての話題に進めて行きます。

損益分岐点を求める準備 その1 費用には名前が付いている

事業活動の費用は、費用の使われ方や性格によって名前が付いています。

例えば、取引先との打合せの席上で食べたお弁当の代金を配送運賃として処理する事はできませんし、仕入先から販売用の商品仕入れ代金を会議費として処理する事もできません。

基本的に費用の処理ルールが各社で決められており、このルールに沿った処理を求められます。

特に上場企業では、費用の処理ルールと処理結果を照合して適正な費用の処理がなされているかをチェックする監査が義務付けられています。

費用の名前は各社で異なる事から、ここでは中小企業基本調査の用語解説にある「売上高及び営業費用」の名前を使う事にします。

みなさんの会社では、どんな目的で使われた費用がどんな名前で呼ばれているか、改めて確認してみて下さい。

損益分岐点を求める準備 その2 費用を変動費と固定費に分類する

_2.jpg)

費用は、売上高の増減に連動して増減する費用と、売上高の増減とは関係なく発生する費用に分かれて構成されています(図2)。

変動費と固定費の分類基準には、いろいろな考え方がありますが、ここでは費用の内容や性格による売上高の増減への連動性を基準に分類します。

みなさんの会社では、どんな基準で変動費と固定費が分類されているかを、一度確かめてみて下さい。

変動費

売上高の増減に連動して増減する費用を変動費と呼びます。

例えば、売上高が増加すると生産や仕入を増やして供給する事から、材料費や外注費、商品仕入額が増加します。また、売上高が増加するとお客様への納入が増加する事から、運賃荷造費も増加します。

このような、売上高の増減に連動して増減する費用の総称を変動費と呼びます。

売上高との連動性以外に、変動費の特徴として挙げられるのは、社外への支払費用である点です。これは、社外からモノやサービスを買い入れている事になり、事業の付加価値を自社が生み出したものでない事です。

もとより、売上高を生みだす全ての活動や資産を自社で賄う必要はありません。しかしながら、便利で手軽だからという理由で、結果的に社外調達の比率を高めてしまっては、収益性を落とす事につながります。その上、競合先も同様なモノやサービスの調達が可能な事から、市場での自社の存在感や位置づけを悪化させる事につながりますので、使い方には注意が必要です。

また歯止めとして、社外調達に関する方針と定期的な評価の枠組みを設定し、社外調達先の経営状況の把握や社外調達の要否、代替品を含めた価格と品質の継続評価を行う必要もあります。

特に基幹部品や主原材料の場合、自社の供給活動への影響が大きい事から、調達先単位に先方が策定する事業継続計画(BCP)や在庫方針を確認した上で、物流ルートの確保方針も必要になります。

固定費

変動費に対して、売上高の増減に関係なく発生する費用を固定費と呼びます。

例えば、生産設備の減価償却費は、販売量の増減と関係なく、予め決めたルール通りに費用が発生します。

また、労務費や人件費も販売増減に伴い残業や休日出勤が増減する可能性はありますが、販売増減に連動して総額が大幅に増減するレベルにはありません。このような、売上高の増減に関係なく発生する費用の総称を固定費と呼びます。

売上高との連動性が少ない以外に、固定費の特徴として挙げられるのは変動費と異なり社外への支払費用が少ない点です。これは、事業の付加価値を、自社が産み出した事を意味します。市場で競争力があり選ばれやすい製品やサービスの提供をはかる上で、自社固有の生産設備や人員の存在は、独自性と固有性の源泉として欠かせません。

しかしながら、過大な設備や人員を支えるには、事業の身の丈以上の売上高が不可欠で、かつ、この売上高確保には経営環境変化への対応を迅速に行う事が不可欠でもあります。

売上高があって付加価値が存在する事から、独自性と固有性の源泉となる設備や人員計画も、投資回収の確実性と迅速性を確保する歯止めが必要となります。

損益分岐点を求める準備 その3 変動損益計算表を作成する

利益は段階に応じて種類がある

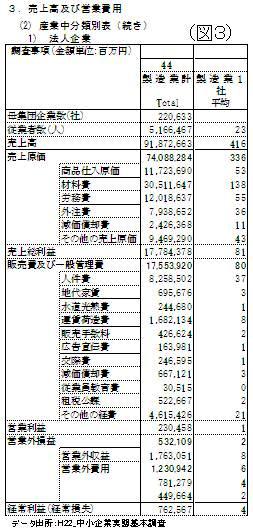

みなさんもお気づきの事と思いますが、利益はその段階に応じて種類があります。(図3)の損益計算表では売上総利益、営業利益、経常利益が存在しています。この種類は、売上高から利益を生み出す段階別の効率を表しており、高いほどもうけを生みだす効率が良いと言えます。

売上総利益

売上高を獲得するための製品やサービスを直接生み出すための費用を「売上原価」と呼びます。例えば、お客様に販売する製品を生産し、売れる状態の製品としてカタチにするために使った費用がこれに相当します。このため売上原価には、原材料や生産設備の費用、生産設備を運転するための人員や電力費用などで構成されています。

この「売上原価」を売上高で賄った(支払った)後のもうけを売上総利益と呼びます。このため売上総利益の段階では、売上の準備段階として売れる状態の製品を生産し準備する効率が測られています。

当然の事ながら、この効率は同じ企業内であっても、事業単位や製品単位に異なる事は言うまでもありません。

計算式では、以下の式に表現されます。

売上総利益 =売上高-売上原価

売上総利益率=売上総利益÷売上高

営業利益

売れる状態の製品を生産し準備しただけでは売上高にはなりません。売上高を獲得するには、実際の営業活動を行って新たなお客様を発見し受注するための様々な活動を行ったり、馴染みのお客様から受注して、納入のための出荷手配を物流に行ったりする活動が不可欠です。また、お客様からの要望やクレームをもとに製品の改良や新製品の開発をする事は、将来の事業継続にとって必要な活動です。さらに、原材料の購入や生産設備のメンテナンスをはじめ、今の事業活動を継続し発展させるためのさまざまなマネジメント活動も必要です。こうした、売れる製品を生産し準備する活動を支え、売上高を獲得するために必要な通常の活動によって生じる費用が「販売費及び一般管理費」です。

売上総利益から、この販売費及び一般管理費を賄った(支払った)後のもうけを営業利益と呼びます。このため、営業利益の段階では、直接的な事業活動全体の効率が測られています。

この効率は同じ企業内であっても、事業や製品単位に異なります。

計算式では、以下の式に表現されます。

営業利益 =売上総利益-販売費及び一般管理費

(=売上高-売上原価-販売費及び一般管理費)

営業利益率=営業利益÷売上高

経常利益

売れる状態の製品を生産し準備して売上高を獲得するにあたって、準備した製品が次々に現金で売れる事は、現実にはありません。売るための製品を準備して、実際に売れるまでにはタイムラグがあります。また、企業間の取引では売れた後での代金回収と、次の製品準備のため原材料購入や生産設備の運転費の支払いにもタイムラグが発生します。こうしたお金の入金と支払のタイムラグを埋めるためには、手元に現金を置いておく必要があります(運転資金)。

さらに、生産設備の改良や新設の場合には、まとまったお金を設備投資資金として準備する必要もあります。

このような通常の売上高獲得活動と直接的な関係は薄いものの、事業活動を支えるために必要な、通常のお金のやりくりに関する費用を営業外費用と呼びます。

逆に、手元のお金を銀行に預けて得た利息や、株式を持つ事で得た配当金などのように、通常のお金のやりくりに関する収入を営業外収益と呼びます。

繰り返しになりますが、こうした営業外収益、営業外費用は売上高を獲得する事業活動とは直接的な関係は薄いものの、事業活動を継続する上で通常発生します。

営業利益から、事業活動の継続により通常発生する営業外収益を足し算し、営業外費用を引き算した残りのもうけを経常利益と呼びます。

このため、経常利益の段階では、お金のやりくりの効率を含めた、通常の事業活動全体の効率が測られています。尚、ここで言う「通常」の意味は、事業活動を継続するからには今年発生したものは来年も発生すると言える程、発生する確率が高い(繰り返す)との意味です。

計算式では、以下の式に表現されます。

経常利益 =営業利益+営業外収益-営業外費用

(=売上高-売上原価-販売費及び一般管理費+営業外収益-営業外費用)

経常利益率=経常利益÷売上高

変動損益計算書の特徴と作成方法

これまで、一定基準で分類された費用に対応して、利益にも種類がある事を見てきました。

この内、売上総利益の段階では「売上原価」を賄った(支払った)段階の利益ですが、「売上原価」の内容として、売上高の増減に直接連動しない生産設備の費用や生産設備を運転するための人員費などの固定費を含んでいます。また、売上高を得る準備としての製品を生みだす効率を測る意味から、製品を作った時点と売れた時点との在庫評価額を反映しています。

このため、売上高の増減との連動性が低い上、全ての実績費用をもとにした在庫評価額算出や費用配賦の計算が複雑な事から結果評価には向いていますが、売上高の増減が利益に与える影響を迅速に評価するには不向きな利益と言えます。

こうした売上総利益の弱点を補い、売上高の増減と連動する変動費とそうでない固定費に分け、通過ベース(発生ベース)で迅速に利益を算出する変動損益計算書が、企業内の意思決定と行動管理のために広く使われています。

この変動損益計算書では、売上総利益に代えて限界利益(変動利益)を求めます。

限界利益(変動利益)

売上高から、売上高の増減に応じて増減する変動費を賄った(支払った)後のもうけを限界利益(変動利益)と呼びます。この限界利益(変動利益)は、売れる状態の製品準備と、売上高を獲得するために必要な通常の活動によって生じる費用の内、生産や販売の数量増減に応じて発生する費用を売上高から差し引いて求める事から、売上高増減に連動する費用の効率が測られています。

これは、自社が生み出す事業付加価値の効率を測っている事になります。また、通過ベース(発生ベース)で迅速に求める事ができ、かつ、費用と対象製品との関係が把握しやすい特徴があります。

計算式では、以下の式に表現されます。

限界利益(変動利益) =売上高-変動費

限界利益(変動利益)率 =限界利益(変動利益)÷売上高

限界利益(変動利益)の性格から、売上高の増減額に限界利益(変動利益)率を掛け算する事で、簡便に固定費+利益の総額(自社が生み出した付加価値の総額)が求められます。これは、減価償却費や人件費など固定費の算出を待たずに、売上高の増減が各段階の利益に与える影響をシミュレーションできる事を意味しています。

営業利益

変動損益計算書では、限界利益(変動利益)から固定費を賄った(支払った)後のもうけを営業利益と呼びます。この営業利益は、売れる状態の製品準備と、売上高を獲得するために必要な通常の活動によって生じる費用の内、通過数量(発生数量)に応じて増減しない固定費を限界利益(変動利益)から差し引いて求める事から、売上高を獲得するために必要な通常の活動の効率が測られています。

計算式では、以下の式に表現されます。

営業利益 =限界利益(変動利益)-固定費

営業利益率=営業利益÷売上高

経常利益

前述した経常利益の通りです。

計算式では、以下の式に表現されます。

経常利益 =営業利益+営業外収益-営業外費用

(=売上高-変動費-固定費+営業外収益-営業外費用)

経常利益率=経常利益÷売上高

変動損益計算書への組み換え

自社で把握している費用を変動費と固定費に分類して変動損益計算書を作成する方法があります。

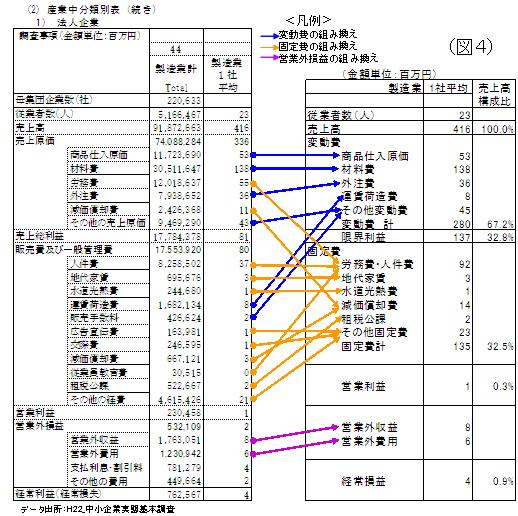

この方法とは別に、既存の損益計算書(図4)を基に、変動損益計算書を作成する方法もあります。

その他の方法で作成しても構いませんが、継続的な作成を前提に効率よく作成できる方法を研究する必要があります。

また、費用名称や集計単位は、内容の分かりやすさと収益性をコントロールする対象を勘案して、使いやすい内容にして下さい。

損益分岐点売上高の算出

これまで見てきたように、売上高から変動費を賄った(支払った)もうけを限界利益(変動利益)と呼びました。ここから固定費を賄った(支払った)もうけを営業利益と呼び、さらに営業外収入、営業外費用を賄った(支払った)もうけを経常利益と呼びました。

冒頭でご紹介した通り、損益分岐点は売上高が変動費と固定費の合計値と同じになる(売上高=変動費+固定費)ポイントを指す事から、限界利益(変動利益)と固定費が一致する売上高が損益分岐点売上になります(図5)。

_5.jpg)

このため損益分岐点売上高は、固定費÷限界利益率(変動利益率)で求められます。

固定費には、営業外収益、営業外費用を合わせて、通常の事業活動全体を対象にした効率を示す経常損益を管理対象とするケースが一般的です。

営業利益を管理対象にする場合は、営業外収支を反映させず固定費÷限界利益率(変動利益率)で損益分岐点売上高を求めます。

製造業1社平均の損益表である図4の事例で、経常損益を管理対象として計算すると、

◆固定費計 135百万円/年

◆営業外収入 8百万円/年

◆営業外費用 6百万円/年

◆限界利益率(変動利益率)32.8%

である事から損益分岐点売上高は、[固定費135百万円/年-(営業外収入8百万円/年-営業外費用6百万円/年)]÷限界利益率(変動利益率)32.8%≒405.5百万円/年となります。

ちなみに、現在の収益構造の下で目標利益額を生みだす売上高は、固定費計+目標利益額の金額を限界利益率(変動利益率)で割って求めます。

計算式としては、(固定費計+目標利益額)÷限界利益率(変動利益率)になります。

現在の収益構造という意味は、これまでと同じ効率で変動費と固定費が発生し、かつ、販売単価にも変動がない場合との前提が含まれている事です。これは、例えば原材料費の購入単価や人員計画上の増員・減員、給与改定も無く、かつ、顧客からの値引き要請に一切応じず売値を維持した時に成り立つ目標売上高との意味です。

実際の事業活動では、そのような事が成り立ちにくい事が現実です。このため、概略を把握するステップとして、損益分岐点の考え方から目標利益を生みだす売上高の算出を行います。この上で、販売数量と販売単価の見通し、原材料価格や外注価格の見通し、人員計画や給与改定の見通しなどを反映させ、目標改善効果(費用効率化の目標)を織り込んで売上高目標を設定します。

この一連の検討過程で、変動費と固定費の改善テーマと目標額が設定され、実現性を評価して費用効率化の方針が具体化します。

損益分岐点の分析

損益分岐点比率

損益分岐点売上高が実際の売上高に対してどの程度の位置づけにあるかを測る指標として、損益分岐点比率が使われます。損益分岐点売上高÷実際の売上高で求め、%表示して使います。この指標は、低いほど収益性が良いとされています。

これは、損益分岐点売上高を超える売上高からもうけ(利益)が生み出される事から、実際の売上高より低い位置に損益分岐点があるほど収益性が高いと言えます。

上記の製造業1社平均の事例では、損益分岐点売上高405.5百万円/年÷売上高416百万円/年≒97.5%となります。

2011年9月6日の日本経済新聞には、比較可能な上場製造業の単独決算をもとに集計した2010年度の損益分岐点比率は83.3%であると報じられている事から、集計対象企業の規模により大きな乖離がある事が分かります。

安全余裕率

_6.jpg)

実際の売上高がどの程度低下したら損益分岐点売上高に一致するかを示す指標が安全余裕率で、1-損益分岐点比率により求め%表示して使います。この指標は、値が高いほど良いとされています。

この安全余裕率は、売上高の低下に対する収益性の耐性力、言い換えれば、赤字転落するまでの売上高低下の安全余裕の度合いを示しています。先ほどの製造業1社平均の事例では、損益分岐点比率が97.5%である事から安全余裕率は2.5%、上場製造業の場合は安全余裕率が16.7%となります。

これは、製造業1社平均の事例では売上高が2.5%下がると赤字転落となり、上場製造業の場合には売上高が16.7%下がらないと赤字転落しない事を意味しており、ここからも上場製造業の方が強い耐性力を持っている事が分かります。

損益分岐点比率と安全余裕率をグラフで示すと、(図6)のグラフで表現できます。

業界別の損益分岐点比率と安全余裕率

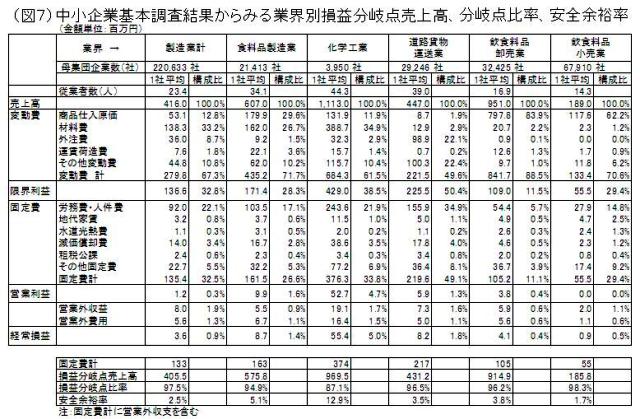

中小企業基本調査結果をもとに、いくつかの業界別に損益分岐点売上高、損益分岐点比率、安全余裕率を算出したものが(図7)です。

業界別に見た場合には、特徴的な違いがあります。例えば、限界利益率(変動利益率)は、道路貨物運送業50.4%、化学工業38.5%の順に低くなっており、最も低いのは飲食料品卸売業11.5%となっています。

しかしながら、安全余裕率は化学工業12.9%、食料品製造業5.1%、飲食料品卸売業3.8%で順番が入れ替わっています。この業界別の特徴は収益構造の違いから生じています。

これまで数値やグラフで損益分岐点売上高、損益分岐点比率、安全余裕率を確認してきました。これらの確認結果をもとに、これからの収益性を高めるために、将来に向けてどんな行動をいかに起こすかが最も重要な課題であると言えます。

経常損益のシミュレーション

売上高の増減が与える影響度

中小企業基本調査結果をもとに安全余裕率の一番高い化学工業を例に売上高の増減が経常損益に与える影響度を検証したものが(図8)です。

(図8)では、化学工業の売上高を、売上高が10%減、5%減、5%増、10%増した時の経常損益を求めています。

売上高の増減に変動費が連動する事から、変動費の各費用も同様に10%減、5%減、5%増、10%増としていますが、固定費は売上高の増減と関わりなく一定にして算出しています。これは、売上高の増減が数量増減によってなされ、かつ、売上高の増減による固定費の見直しもなく、在庫評価額の変動もないとの前提に立った数値にしているからです。

このため、売上高が増減しても限界利益率(変動利益率)や損益分岐点売上高が変化しない内容となっています。

ところが、経常損益の変化率は売上高10%減→約78%減、売上高5%減→約39%減、売上高5%増→約39%増、売上高10%増→約78%増となっており、売上高の増減率には一致しません。また、売上高の増減額が、経常損益の増減額に一致するわけでもありません。

これは、売上高増減の金額の内、限界利益率(変動利益率)の金額が経常損益に影響するためです。

_9.jpg)

これまで見てきた通り、損益分岐点売上高は売上高と費用が一致する(売上高=費用)売上高でした。このため、損益分岐点売上高を実際の売上高が超えるともうけ(利益)を生じますが、変動費も売上高に連動して増加する事から、売上高の増額分の中で限界利益率(変動利益率)の部分が、もうけ(利益)の増額分に寄与するからです。逆に、損益分岐点売上高を実際の売上高が下回った場合に生じる損失も同じです。

グラフで示すと(図9)のように、グラフの大きさが大きくなった(売上高が増加)分、限界利益(変動利益)も増加した事になります。

売上高差異の単価差・数量差への分解

ところで売上高は売上単価×売上数量に分解して考える事ができます。先ほどの、「(1)売上高の増減が与える影響度」では売上高増減の要因を全て数量増減として考え、販売単価は一定としました。今度は先ほどと逆に考えて、売上高増減の要因を全て単価変動とし、販売数量を一定として考えてみましょう。

この場合、販売数量が一定な事から、売上高が10%減、5%減、5%増、10%増に変化しても、変動費は一定(同じ発生額)になります。また、固定費も一定です。

先ほどの販売数量を変化させたときのそれぞれの経常損益は、

売上高10%減 →12.3百万円(経常損益42.8百万円の減少)

売上高5%減 →33.7百万円(経常損益21.4百万円の減少)

売上高変化なし →55.1百万円

売上高5%増 →76.6百万円(経常損益21.5百万円の増加)

売上高10%増 →97,9百万円(経常損益42.8百万円の減少)

となっていましたので、同じ経常損益の増減額を生みだす販売単価の変化は、

売上高10%減 →3.8%の下降(△42.8百万円÷現状の売上高1,113.0百万円)

売上高5%減 →1.9%の下降(△42.8百万円÷現状の売上高1,113.0百万円)

売上高5%増 →1.9%の上昇( 21.4百万円÷現状の売上高1,113.0百万円)

売上高10%増 →3.8%の上昇( 21.4百万円÷現状の売上高1,113.0百万円)

となります。

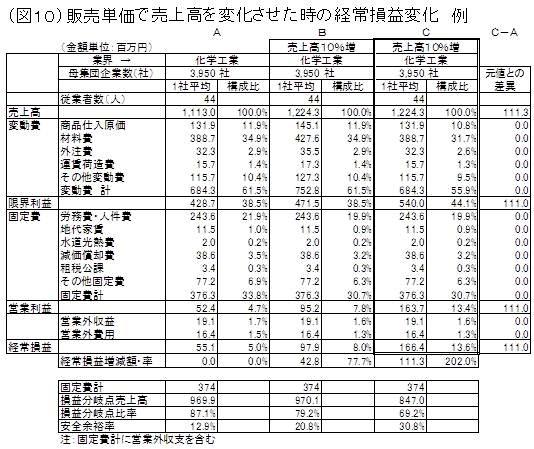

(図10)は、売上高10%増とした時の変動損益計算書です。

A欄は現状売上高、B欄は売上高増を販売数量10%増とした場合、C欄は売上高増を販売単価の10%上昇とした場合の経常損益を求めています。

B欄では販売数量10%増としたので、変動費額も10%上昇していますが、限界利益率(変動利益率)はA欄の現状と同じ38.5%、損益分岐点売上高もA欄の現状と同じ970.0百万円となっていますので、収益構造には変化がない事が分かります。また、損益分岐点比率は数量の10%増に伴う売上高10%増を反映し、79.2%となっています。

C欄では販売単価を10%上昇としたので、変動費額、固定費額共、A欄の現状と同じ金額となっています。しかしながら、限界利益率(変動利益率)は売上高のみ増加したので、A欄の38.5%からC欄の44.1%に上昇しています。このため、A欄、B欄、C欄とも同じ固定費であるにも拘らず、損益分岐点売上高がA欄の970百万円からC欄の847百万円に下がっていますので、損益構造に変化があった事が分かります。この変化より、限界利益(変動利益)の増加額と同額の増加が、営業利益、経常損益にもあった事が分かります(C-A欄参照)。

このため、経常損益はA欄の55百万円から、C欄の166百万円に111百万円分の増額となっています。

A欄とC欄の損益分岐点グラフで損益分岐点比率の変化と固定費比率の変化を、(図11)で確認して下さい。

同じ売上金額の増減であっても販売単価の差異による場合には、限界利益(変動利益)、営業利益、経常損益に単価差が連動する事を確認して下さい。

この単価差による利益への連動は、売上高だけでなく変動費、固定費の各費用についても同じです。

この場合の単価差は、①社外との個別契約を締結して取り決めた契約単価によるもの(製品やサービスなどの販売契約、原材料やサービスの調達契約)、②結果としての販売や調達の実績から求めた実績平均単価(重量単価や㎡単価などの原単位コスト)によるものに大別できます。

①の契約単価の変動は、相手先との折衝上の論点や合意点が記録に残るだけでなく、結果としての契約書や覚書として変化の履歴が残りますので、現在の契約単価に至った経緯を、是非みなさんもご確認ください。

また、②の実績平均単価(原単位コスト)は、費用の使い方の効率を測っています。これは、仮に①の契約単価が一定であったとしても、業務活動によるその使い方で費用発生の程度が左右される(ロスが生じる)からです。この意味では、各部門単位に担う業務機能の効率性と部門間の連携や業務機能配置による効率性の両方を測定している事になります。

_11.jpg)

後編に続く

━━━━━━━━━━━━━━━━━━━━━━━━━━━━

★掲載された記事の内容を許可なく転載することはご遠慮ください。

ロジ・ソリューションでは、物流に関するいろいろなご支援をさせていただいております。

何かお困りのことがありましたらぜひお声掛けください。